بخشنامه های مالیات مستقیم

")

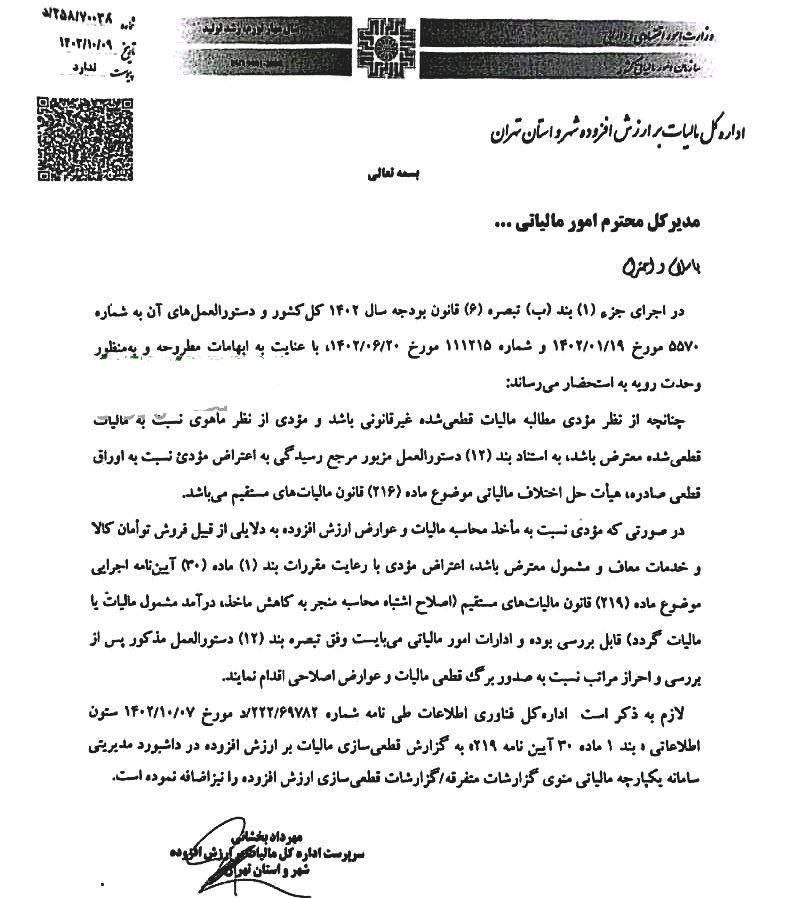

نحوه اعتراض به اوراق قطعی مالیاتی – بخشنامه شماره 258/70028/د مورخ 1402/10/09

{kind=link}

در صورت اعتراض مؤدی به مالیات قطعی غیرقانونی، مرجع رسیدگی هیأت حل اختلاف مالیاتی ماده ۲۱۶ قانون مالیاتهای مستقیم است. همچنین، در صورت وجود اشتباه در مأخذ محاسبه مالیات یا عوارض ارزش افزوده، امکان اصلاح و صدور برگ قطعی اصلاحی طبق ماده ۳۰ آییننامه اجرایی ماده ۲۱۹ وجود دارد | مطالعه بیشتر

راهاندازی سامانه مدیریت واحدهای مسکونی خالی – بخشنامه شماره 235/35477 مورخ 1404/05/19

{kind=link}

سامانهای به نشانی https://www.tax.gov.ir برای رسیدگی به اعتراض مالکان نسبت به مالیات واحدهای مسکونی خالی راهاندازی شده است. ادارات مالیاتی موظفاند دسترسی کاربران مرتبط را فعال کرده و پاسخگویی به مؤدیان را در چارچوب مواد ۲۳۸ و ۳۰ آییننامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم انجام دهند | مطالعه بیشتر

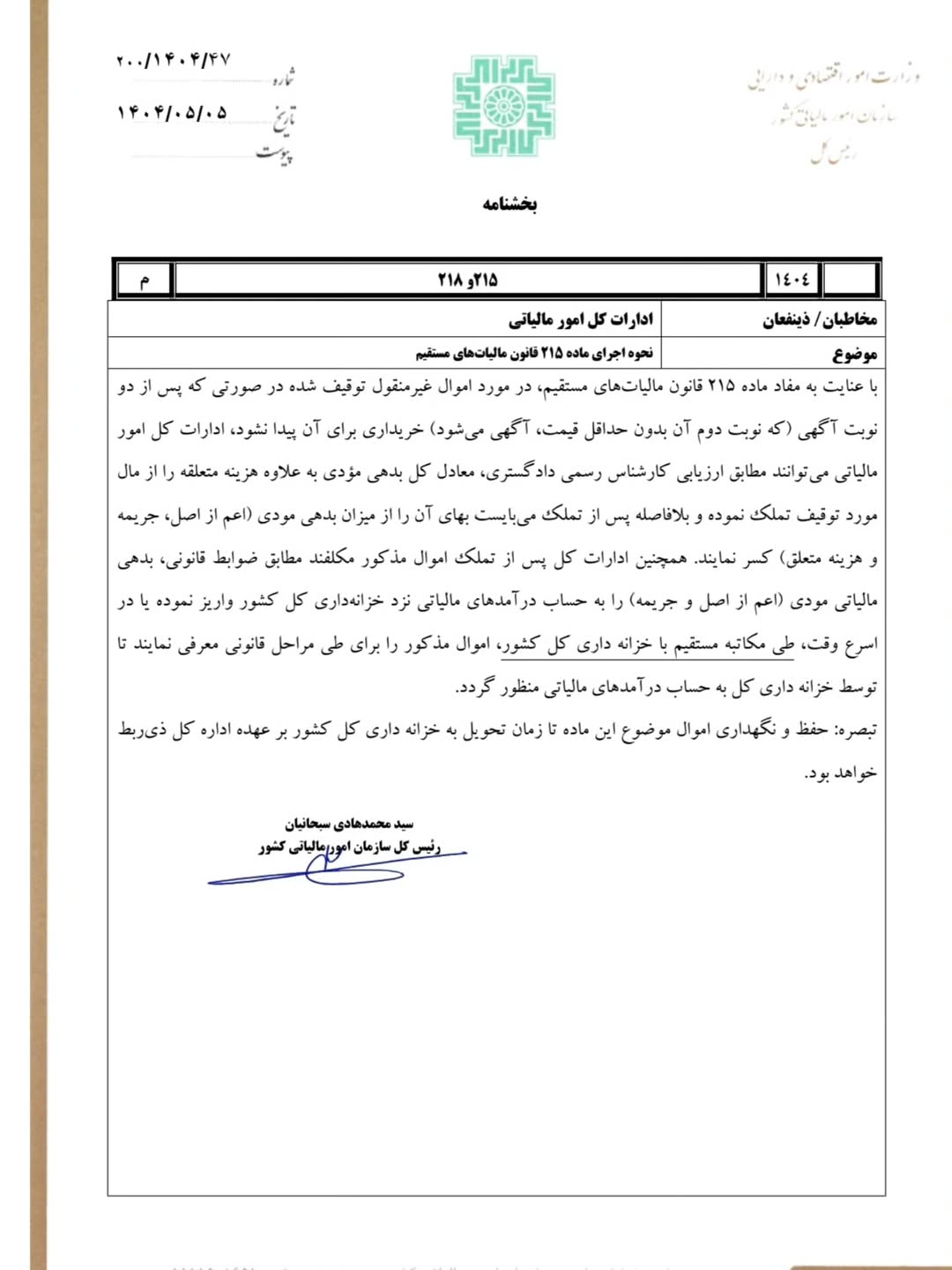

نحوه اجرای ماده ۲۱۵ قانون مالیاتهای مستقیم – بخشنامه شماره ۲۰۰٫۱۴۰۴٫۴۷ مورخ ۱۴۰۴٫۰۵٫۰۵

{kind=link}

در صورتی که اموال غیرمنقول توقیف شده پس از دو نوبت آگهی خریدار نداشته باشد، ادارات مالیاتی میتوانند با ارزیابی کارشناس رسمی، مال را معادل بدهی مؤدی تملک کرده و بلافاصله بهای آن را از بدهی مودی کسر کنند. سپس بدهی مالیاتی به خزانهداری واریز یا اموال برای طی مراحل قانونی معرفی میشود. حفظ و نگهداری اموال تا تحویل بر عهده اداره ذیربط است | مطالعه بیشتر

ابطال مقرره احتساب جریمه برای ایام تقسیط دیون مالیاتی – بخشنامه 212/23568/ص مورخ 29/11/1403

{kind=link}

هیئت عمومی دیوان عدالت اداری با استناد به ماده ۱۶۷ قانون مالیاتهای مستقیم، عبارت مربوط به تعلق جریمه به اقساط بدهی را از زمان تصویب ابطال نمود. بدین ترتیب، جریمهای برای ایام تقسیط دیون مالیاتی محاسبه نمیشود و ادارات مالیاتی موظف به رعایت مفاد رای صادره هستند | مطالعه بیشتر

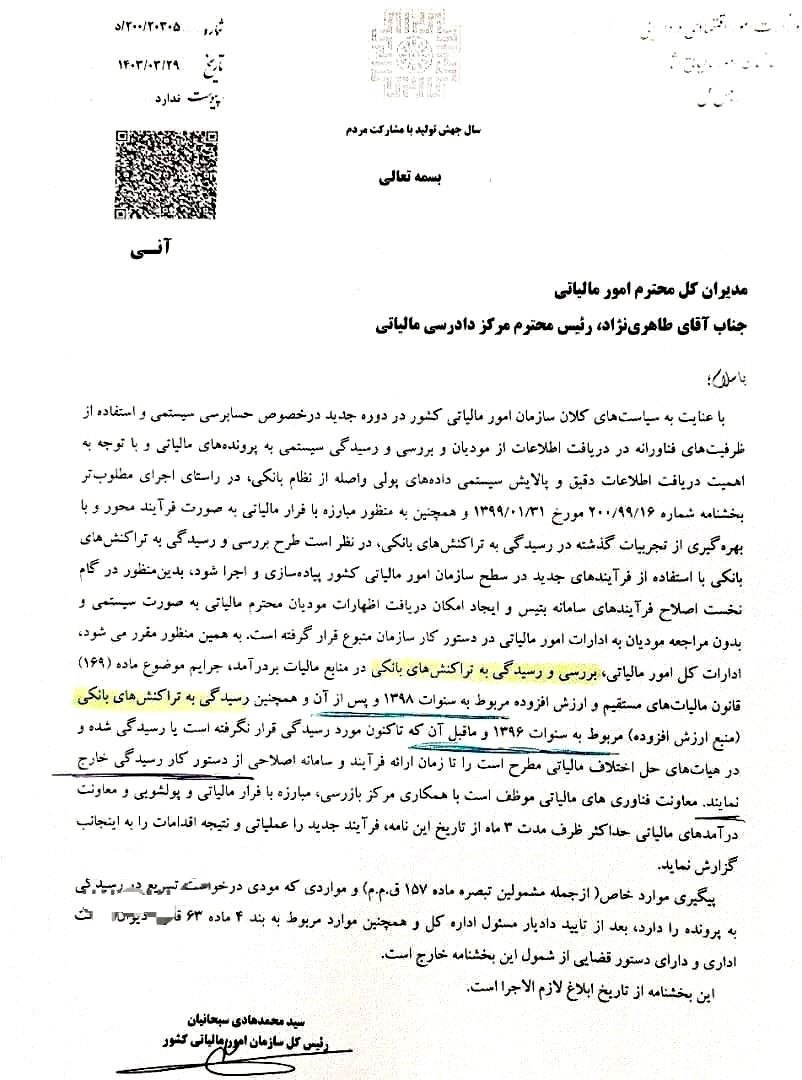

در خصوص رسیدگی به تراکنش های بانکی – بخشنامه ۲۰۰/۲۰۳۰۵ مورخ 29/03/1403

{kind=link}

با هدف استفاده از حسابرسی سیستمی و فناوریهای نوین و مبارزه با فرار مالیاتی، رسیدگی به تراکنشهای بانکی مربوط به مالیات بر درآمد، جرائم ماده (۱۶۹) و ارزش افزوده سنوات ۱۳۹۶ به بعد تا اجرای فرآیند و سامانه جدید متوقف میشود. اصلاح فرآیند سامانه بتیس و دریافت اظهارات مودیان به صورت سیستمی در دستور کار است. استثنا شامل پروندههای خاص با دستور قضایی یا درخواست تسریع مودی میباشد | مطالعه بیشتر

مالیات بر درآمد حقوق سال ۱۴۰۳ – بخشنامه ۲۱۰/۹۰۵۷ص مورخ 08/05/1403

نرخ مالیات بر مجموع درآمد حقوق کارکنان دولتی و غیردولتی شامل حقوق، مزایا، فوقالعادهها، پاداشها و حقالتدریس پس از کسر معافیتها و مشوقهای قانونی محاسبه میشود. اعضای هیئت علمی دانشگاهها مشمول ماده (۸۵) قانون مالیات مستقیم هستند و قراردادهای پژوهشی تابع مالیات مقطوع ۵٪ میباشند. درآمدهای غیرمشمول مواد (۸۲ و ۸۳) نیز تحت شمول بند (ث) تبصره ۱۵ قرار دارند و تخفیف موضوع ماده ۱۸ قانون حمایت از خانواده در سال ۱۴۰۳ تصویب نشده است | مطالعه بیشتر

جایزه خوش حسابی موضوع ماده ۱۸۹ قانون مالیاتهای مستقیم – بخشنامه ۲۰۰/۱۴۰۳/۷ مورخ 21/03/1403

مؤدیان مشمول باید دفاتر، ترازنامه و حساب سود و زیان خود را طی سه سال متوالی ارائه دهند. عدم پذیرش برخی هزینهها یا رسیدگی مجدد مانع دریافت جایزه نیست، ولی کتمان درآمد مانع بهرهمندی خواهد شد. مالیات پرداختشده باید در سال مالی تسلیم اظهارنامه و بدون مراجعه به هیأتهای حل اختلاف باشد. در صورت کشف کتمان درآمد پس از اعطای جایزه، مالیات و جایزه اعطا شده بازپسگیری میشود | مطالعه بیشتر

در خصوص سامانه دفاتر تجاری الکترونیکی و راهنمای کاربری – بخشنامه 270/89289/د مورخ 1403/11/30

{kind=link}

این سامانه با هدف اجرای بند ج ماده ۴ قانون برنامه هفتم پیشرفت کشور طراحی و پیادهسازی شده و پس از گذراندن آزمونهای پایلوت و یکپارچگی، در درگاه ملی خدمات الکترونیک سازمان امور مالیاتی در دسترس مودیانی است که دفاتر خود را به صورت الکترونیکی پلمپ کردهاند. بهرهبرداری عمومی سامانه و ارسال اطلاعات طبق راهنمای کاربری ابلاغ خواهد شد | مطالعه بیشتر